Y VISTOS:

En acuerdo estos autos caratulados: “BENEDETTI JOSE PEDRO C/ Y.P.F S.A. S/ COBRO DE HABERES”, (Expte. Nº 459782/2011), venidos en apelación del JUZGADO LABORAL 2 – NEUQUEN a esta Sala II integrada por los Dres. Patricia CLERICI y Fernando GHISINI, por encontrarse separado de la causa el Dr. Federico GIGENA BASOMBRIO, con la presencia de la Secretaria actuante Micaela ROSALES y, de acuerdo al orden de votación sorteado, la Dra. Patricia CLERICI dijo:

I. La parte actora interpuso recurso de apelación contra la sentencia de fs. 243/250, que rechaza la demanda, con costas al vencido.

a) La recurrente se agravia por la conclusión de la a quo en orden a que no se ha acreditado la circunstancia que menciona el actor: que el acuerdo celebrado el día 17 de marzo de 2010 fuera firmado viciándose la voluntad del primero y que encubra un despido.

Dice que tal conclusión transgrede el principio protectorio previsto en el art. 14 bis de la Constitución Nacional, que supone que el trabajo en todas sus formas goza de la protección de las leyes. Explica el origen y alcance de este principio y cita los arts. 937 y 938 del Código Civil.

Sigue diciendo que un trabajador con más de treinta años de relación de dependencia con la demandada, y a pocos años de reunir las condiciones para acceder a la jubilación, es citado sorpresivamente a una reunión junto a sus superiores por parte del jefe de relaciones laborales; y que, en dicha reunión y sin previo aviso, en un día común de trabajo, se le comunica, al actor y a sus superiores, que la empresa había tomado la decisión irrevocable de desvincularlo, y que frente a ello tenía dos opciones, o firmar un documento que desconocía pero que le permitía hacerse acreedor a una suma importante de dinero y conservar la obra social por tres meses, o retirarse solo con un telegrama de despido.

Describe la situación del trabajador en ese momento.

Sostiene que se encuentra acreditada la existencia de las dos opciones señaladas, y que la segunda no es, en realidad, una opción, sino una amenaza, no sólo a la honra del actor y sino también a los intereses de su familia.

Entiende que en la suscripción del documento existió error, que es consecuencia de la falsa información brindada por la empresa, induciendo al actor a creer que la primera opción era la más conveniente, ya que era a única forma de obtener una compensación económica y mantener la obra social, cuando, en realidad, la obra social habría sido mantenida en la segunda opción, a la vez que con esta segunda opción también se habría devengado un crédito a favor del trabajador.

También achaca al acto el vicio de dolo, señalando que la demandada, con astucia, ideó una reunión a fin de obtener la suscripción del documento por parte del actor.

Recuerda que en el marco del derecho del trabajo la forma de los actos no implica su validez, ello como consecuencia del principio de la verdad material. Agrega que a ello se aduna la manda del art. 12 de la LCT, que consagra la irrenunciabilidad de los derechos laborales.

Considera que yerra la a quo al colocar en cabeza del actor la carga de acreditar los extremos que invoca, entendiendo que con ello se viola la norma del art. 9 de la LCT.

Manifiesta que no existen requisitos previos para promover una demanda como la de autos, siendo la remisión de telegramas una opción que tiene el trabajador, pero que no puede incidir en las consecuencias legales de sus pretensiones futuras.

Formula queja porque la jueza de grado rechazó los reclamos indemnizatorios en función de su carácter accesorio de la pretensión principal.

Se agravia porque la sentencia de primera instancia rechaza el reclamo por retenciones indebidas, por no ser la demandada un agente de percepción.

Señala que el empleador tiene vedado hacer retenciones sobre la remuneración del trabajador sin una base legal cierta, por lo que responde de manera directa en aquellos casos en que se excede ilegítimamente en su conducta.

Advierte que las indemnizaciones laborales no están gravadas por el impuesto a las ganancias, y nunca el yerro de la empleadora puede ser oponible al trabajador, obligándolo a reclamar esa devolución a la AFIP.

Se agravia por la imposición de las costas procesales, sin explicar por qué motivo.

Hace reserva del caso federal.

b) La demandada contesta el traslado de la expresión de agravios de su contraria a fs. 265/269 vta.

Denuncia que el memorial no representa una crítica razonada y concreta del resolutorio apelado.

Dice que de la lectura de la declaración del testigo Amodeo no surge que se haya planteado el envío del telegrama de despido como una segunda opción, sino que ello habría sido conversado en forma previa a la reunión.

Sostiene que de la declaración del testigo Amodeo no surgen acreditados los hechos en los que el actor basa su escrito recursivo.

Considera errónea la postura de la recurrente en cuanto a la existencia de vicios en la voluntad del actor.

Dice que de las constancias de autos surge que el actor aceptó en la reunión celebrada suscribir el acuerdo, y que esta conformidad surge de la voluntad expresa del trabajador expuesta ante escribano público.

Sigue diciendo que, de acuerdo con la doctrina, el vicio de violencia que afecta la libertad -como elemento integrante de la voluntad- consiste en la alteración del normal proceso formativo de la voluntad, pues aparece la intimidación como motivo determinante, lo que no se configura en autos. Cita jurisprudencia de la Sala I de esta Cámara de Apelaciones.

Señala que el actor reconoce que se encuentran cumplidos los recaudos del art. 241 de la LCT.

Sostiene que era deber del propio actor acreditar los hechos invocados, no encontrándonos ante un caso donde sea aplicable el art. 9 de la LCT.

Afirma que la decisión del actor fue plenamente voluntaria.

Pone de manifiesto que a más de un año de suscripto el acuerdo, el actor intima sin hacer referencia a un vicio de la voluntad, lo que importa, a criterio de la demandada, una conducta contraria a lo expuesto en la demanda.

Entiende que al haber sido rechazada la demanda no resultó necesario que la magistrada de grado se expidiera sobre la procedencia de los rubros indemnizatorios.

Destaca el carácter de agente de retención de la demandada, tal como lo ha señalado la a quo, a efectos de rebatir el agravio centrado en el rechazo de la pretensión por retenciones indebidas.

II. Ingresando al tratamiento del recurso de apelación de autos, se advierte que el memorial de la parte actora reúne los recaudos del art. 265 del CPCyC, dado que del mismo surge cuáles son los aspectos del fallo recurrido con los cuales no se acuerda y por qué.

Consecuentemente, han de abordarse los agravios formulados por el apelante.

III.- Recientemente tuve oportunidad de expedirme en una situación similar a la de autos.

En la causa “Carte c/ Banco Patagonia S.A.” (expte. n° 404.246/2009, P.S. 2016-IV, n° 103) dije: “El art. 241 de la LCT prevé la posibilidad que las partes del contrato de trabajo pongan fin a la relación que las une por mutuo acuerdo. Para ello requiere que el acuerdo en cuestión sea celebrado ante escribano público, o ante la autoridad judicial o administrativa del trabajo.

“En autos, el acuerdo de partes fue celebrado por ante escribano público, entendiendo la a quo que dicha formalidad lo torna válido, y que no se han acreditado los vicios de la voluntad que invoca el accionante.

“Si bien es cierto que la manda legal requiere como formalidad la celebración por escritura pública, y tal formalidad se encuentra cumplida en el sub lite, entiendo que no por guardar la formalidad legal el acuerdo rescisorio es siempre válido.

“La extinción del contrato de trabajo, que tiene vocación de continuidad y permanencia en el tiempo, es siempre una excepción, y como tal debe ser apreciada estrictamente. Conforme lo señala Ricardo Cornaglia, la ley habilita la variante de la extinción negociada del contrato de trabajo, “pero si bien se admite en ella que la negociación es posible, lo cierto es que la misma se lleva a cabo a partir de una diferencia negocial de las partes, que obliga a observarla estrictamente, y sin olvidar que objetivamente, en el contrato de la relación de dependencia, el principal cuenta con resortes que muy difícilmente puede equiparar el dependiente” (aut. cit., “La simulación del despido y el distracto”, L. L. 2013-F, pág. 62).

“He de recordar que una vez sancionada la Ley de Contrato de Trabajo, el precepto de su art. 241 recibió fuertes críticas, justamente porque deja abierta la posibilidad de instrumentar el acto con todos los ápices legales, en fraude a la ley, a efectos de sortear el pago de indemnizaciones por despido injustificado (cfr. Fernández Gianotti, Enrique, “Fraudes a la ley”, L. L. 148, pág. 587).

“José Daniel Machado explica que la voluntad del trabajador aparece también concernida en la desvinculación concertada o contrato extintivo. Dice el autor citado, “tradicionalmente no ha sido un instituto que diera pábulo a demasiada reflexión doctrinaria, puesto que, en realidad, era de utilización excepcional… Sin embargo, a partir de los años 90 y de la mano de los procesos públicos y privados de reestructración, racionalización, reordenamiento o cualquier otro eufemismo reconducible a la necesidad o conveniencia de reducir los planteles, el instituto comenzó a ser utilizado para dar cuenta de verdaderos negocios jurídicos onerosos cuya característica común radica en que la liberación del puesto de trabajo viene concedida a cambio de una prestación económica satisfecha o prometida por el empleador.

“Frente al fenómeno, hubo y hay dos reacciones de la doctrina de autores y fallos. Una explicación -que en otros artículos he llamado naif- deduce una ventaja comparativa para el trabajador del hecho de que, si puede desvincularse a cambio de nada por la vía de los arts. 240 y 241 de la LCT, no hay razón de orden público oponible a que lo haga recibiendo una suma de dinero, que funcionaría como una suerte de compensación o indemnización de fuente contractual… La otra versión, a la que adhiero, pone énfasis en la interdependencia de las prestaciones que caracteriza los actos propiamente onerosos. Ello significa que cada una de las concesiones recíprocas no se explica sino por la correspondencia con lo que el otro contratante promete. Hay ventajas y sacrificios correlativos. Es evidente que el trabajador acepta conformar el acto con su firma teniendo en miras, como motivación determinante, la percepción de un dinero que, a su vez, el empleador ofrece pagar sólo y en tanto obtenga la liberación del puesto de trabajo o el alejamiento de un trabajador indeseado” (cfr. aut. cit., “La extinción del contrato de trabajo y la voluntad del trabajador”, Revista de Derecho Laboral, Ed. Rubinzal-Culzoni, T. 2011-2, pág. 59/60).

“Como vemos la cuestión no es tan sencilla. No por existir la formalidad legal, se puede descartar un fraude a la ley.

“La jurisprudencia, en general, ha sido estricta en la apreciación de este tipo de negocios, determinando su nulidad cuando advierte que la rescisión concertada encubre un despido sin causa.

“Así la Cámara Nacional de Apelaciones del Trabajo, Sala VII, dijo que si bien las partes de un contrato laboral firmaron un convenio ante el Ministerio de Trabajo donde se estableció la disolución del vínculo por muto acuerdo, corresponde concluir que lo que existió fue un despido arbitrario por trastrocamiento de causa fin objetiva, toda vez que la entrega por parte del empleador de una suma de dinero en concepto de gratificación por el cese de la relación, denota sin lugar a dudas un apartamiento de la figura del art. 241 de la LCT, para instalarse en la del art. 245 de dicho cuerpo legal (autos “Maldonado c/ Harengus S.A.”, 19/2/2008, DJ 2008-II, pág. 472).

“En igual sentido la Sala VI de la Cámara Nacional de Apelaciones del Trabajo consideró que “el dato del pago de una gratificación extraordinaria con motivo del egreso, resulta un elemento de consideración indiciario de una conducta ilícita. Y digo ello pues, si se ha reconocido al actor el cobro de una suma en concepto de indemnización con motivo de cese, es evidente que no existió un cese por voluntad concurrente de las partes, pues, de ser así, el trabajador no sería acreedor a ninguna suma por tal concepto” (autos “Larena c/ Coto CIC S.A.”, 20/5/2013, citado y comentado por Martínez, Rodrigo Ezequiel, L. L., AR/DOC/4176/2013, citándose en el artículo numerosos fallos en sentido coincidente con el anotado, al que me remito por razones de brevedad)”.

Conforme lo adelanté, en autos tenemos una situación similar a la considerada en el precedente “Carte”.

Del acuerdo rescisorio que tengo a la vista, y cuya copia obra a fs. 3/8 vta. y a fs. 37/41, surge que actor y demandada pusieron fin a la relación laboral que las unía con fecha 17 de marzo de 2010, de mutuo acuerdo, percibiendo el trabajador por ello la liquidación final y un gratificación extraordinaria de pago único por egreso que ascendió a la suma de $ 407.023,66 (cláusula TERCERO del convenio), en reconocimiento de los servicios prestados.

Conforme la jurisprudencia citada, el hecho de que en la extinción del contrato de trabajo por mutuo acuerdo se abone una gratificación al trabajador constituye un indicio de fraude a la ley, por encubrir un despido sin causa.

Este indicio se ve confirmado con la declaración testimonial de Pablo Esteban Amodeo (acta de fs. 160/161). Dice el testigo, quién era el superior jerárquico del demandante al momento de celebrarse el acuerdo controvertido, “… El actor dejó de trabajar para la demandada porque fue desvinculado… Se tomó la decisión de hacer cesar el vínculo laboral del actor y como superior lo convocaron al testigo a la reunión… Convocaron al testigo y a su superior que era Ignacio Swinnen, se le iba a presentar al actor dos propuestas: 1) una desvinculación por acuerdo con ciertos beneficios para el actor, un beneficio económico que era lo más conveniente porque también podía mantener la obra social y 2) mandar un telegrama y se acaba la relación contractual. No había una causa, se había decidido que no quería mantenerlo más como empleado. El testigo fue a la reunión con el actor… Al actor no le gustaba la tarea que estaba haciendo y no la estaba haciendo bien, Recursos Humanos no tenía donde ubicarlo porque no lo pretendía ningún sector. Además venía de una serie de malas evaluaciones de desempeño, entonces Recursos Humanos optó por desvincularlo, todo esto se lo explicaron al testigo 15 minutos antes de tener la reunión con él… A los 15 minutos lo llamaron a Benedetti para transmitirle la decisión, Benedetti quedó muy sorprendido… El actor pidió explicaciones de por qué se había tomado esa decisión, habló el jefe directo del testigo. Le dijo que no había tenido el rendimiento que se esperaba, que durante años no había tenido un buen desempeño… Vinocur le planteó las dos alternativas, y le presentaron el acuerdo que era beneficioso para ambas partes, el actor dijo que lo quería pensar un tiempo, Vinocur le dijo que no era una consulta que la decisión de desvincularlo ya estaba tomada… El actor preguntó por la obra social, le aclaró que él la podía mantener, no recuerda si con las dos opciones podía mantenerla o no, con el acuerdo si con seguridad podía mantener la obra social. Aceptó el mutuo acuerdo y se llamó al escribano y se firmó”. Preguntado de que manera se hicieron las opciones, contesta: “No recuerda si se le plantearon como opciones, se le explicó que se había tomado la decisión de desvincularlo, que se le ofrecía el acuerdo, no recuerda si le dijeron la otra alternativa o sino cuando él dijo que no, le dijeron que la otra opción era desvincularlo y nada más”.

Si bien el testigo Fabián Osvaldo Liberatore (acta de fs. 173/vta.) explica que fue el actor quién solicitó el retiro de la empresa demandada, por encontrarse en condiciones de acceder a la jubilación y así obtener un beneficio económico, su versión se contradice con la del testigo presencial del acuerdo -Pablo Esteban Amodeo-, en tanto de la prueba informativa de fs. 131/136 surge que el actor solicitó el beneficio jubilatorio con fecha 6 de abril de 2010 (poco después de suscribir el acuerdo rescisorio), pero la jubilación fue acordada en mayo de 2011 (más de un año después del acuerdo), por lo que ciertamente no se advierte cuál sería el beneficio obtenido por el demandante al dejar su trabajo cuando aún no tenía iniciado ni siquiera el trámite jubilatorio.

Por otra parte, la demandada contaba con la manda del art. 252 de la LCT, que ofrece una posibilidad más beneficiosa para el trabajador, y entiendo que también para la empleadora, por cuanto finalizado el plazo legal el contrato de trabajo queda extinguido sin obligación indemnizatoria para el empleador.

Tampoco resultan determinantes las evaluaciones de desempeño desfavorables a las que alude el testigo Amodeo, ya que, en todo caso, ellas daban la posibilidad a la demandada de resolver el contrato de trabajo con justa causa, y también sin obligación indemnizatoria.

Surge, entonces, de la prueba aportada a la causa que un trabajador con 29 años de servicio para la demandada (la fecha de ingreso conforme recibos de haberes es 1 de marzo de 1981) es convocado a una reunión, en la cual se le informa que la empleadora ha decidido despedirlo (o desvincularlo en terminología de los testigos), ofreciéndole un acuerdo rescisorio, con la percepción de una suma dineraria en concepto de gratificación, o la resolución del contrato de trabajo sin indemnización alguna (por lo menos en lo inmediato). Más aún, surge de los dichos del testigo Amodeo que el actor solicitó tiempo para reflexionar sobre la propuesta, el que le fue negado, conminándolo a tomar la decisión en ese momento.

Va de suyo que lo actuado por la demandada constituye un flagrante fraude a la ley, ya que el acuerdo que se obligó a firmar al trabajador encubre un despido sin causa.

Además, y como otro indicio de fraude a la ley, no se entiende por qué la suma reconocida en concepto de gratificación por cese se precisa hasta con centavos, circunstancia que lleva a pensar que, en realidad, ese monto es un porcentaje de otro mayor, y no una liberalidad del empleador.

De lo dicho concluyo en que el acuerdo rescisorio instrumentado en escritura pública n° 141, de fecha 17 de marzo de 2010, es nulo conforme lo prescripto por el art. 14 de la LCT.

IV. Sentado lo anterior, que importa la revocación de la sentencia de primera instancia, corresponde analizar la procedencia de los distintos rubros pretendidos por el demandante.

El actor pretende el pago de la indemnización por antigüedad, de la indemnización sustitutiva del preaviso y de la integración del mes del despido.

Encontrándonos ante un despido sin causa corresponde se abone al trabajador las tres indemnizaciones pretendidas.

Tanto para el cálculo de la indemnización sustitutiva del preaviso como para la integración del mes del despido rige el criterio de la normalidad próxima, a efectos de poner al trabajador en la situación remunerativa más cercana posible a aquella en que se hubiera encontrado si no se hubiere resuelto el contrato de trabajo.

Partiendo del recibo de haberes de fs. 8 correspondiente al mes de febrero de 2010, se debe abonar al trabajador dos meses de remuneración en concepto de indemnización sustitutiva del preaviso en razón de su antigüedad, por la suma de $ 29.246,50, con más su SAC por la suma de $ 2.437,21; y 14 días de haberes en concepto de integración del mes del despido, que equivale a $ 6.604,05.

Conforme el art. 245 de la LCT le corresponde al actor una indemnización igual a un mes de la mejor remuneración mensual, normal y habitual devengada durante el último año por cada año de servicio, o fracción superior a tres meses.

El actor pretende que dentro de la base de cálculo de la indemnización por antigüedad se incluya el SAC proporcional, la gratificación por compromiso y la vianda ayuda alimentaria.

En lo concerniente al SAC ya me he expedido en autos “Cañicura c/ Empresa Zille S.R.L.” (expte. n° 377.378/2008, P.S. 2011-IV, n° 146) -citado por el actor en su demanda-, adhiriendo al criterio que incluye el SAC en la base de cálculo de la indemnización prevista por el art. 245 de la LCT. Dije en esa oportunidad: “el sueldo anual complementario es una remuneración adicional que se devenga mes a mes ya que, de otro modo y como bien lo pone de manifiesto el a quo, no tendría razón de ser el pago proporcional dispuesto en el art. 123 de la LCT.

Por tanto, y conforme ya lo adelantara, corresponde su inclusión en la base de cálculo de la indemnización del art. 245 de la LCT.

“Por otra parte, no debe perderse de vista que la indemnización del art. 245 de la ley laboral toma como parámetro a efectos de reparar los daños y perjuicios derivados de la ruptura unilateral e injustificada del vínculo de trabajo la situación salarial en la que se encontró el trabajador durante el año anterior al distracto, o el término menor trabajado, con el objeto que aquella reparación -tarifada- sea lo más adecuada posible a la entidad del perjuicio ocasionado (que se traduce en la pérdida del puesto de trabajo y consiguientemente del ingreso mensual que obtenía como consecuencia de la puesta a disposición del empleador), por lo que no incluir el proporcional del SAC en esta base de cálculo contraría la finalidad apuntada ya que, conforme lo explicado el SAC es salario de pago diferido pero devengado mes a mes”.

Respecto del rubro viandas también ya he sentado criterio en orden a que no corresponde atenerse a la calificación de no remunerativo dada por el sindicato y la cámara patronal, conforme surge de la documental de fs. 34/36.

Así en autos “Martínez c/ Perfil S.R.L.” (expte. n° 413.499/2010, P.S. 2012-IV, n° 147) señalé que: “En el ya citado precedente “Pérez c/ Disco” (TySS 2009, pág. 775), cuya doctrina fuera posteriormente ratificada en “González c/ Polimat” (sentencia del 19/5/2010, LL diario del 8/6/2010, pág. 7), el máximo tribunal nacional fue terminante respecto a que “la naturaleza jurídica de una institución debe ser definida, fundamentalmente, por los elementos que la constituyen, con independencia del nombre que el legislador, o los particulares, le atribuyan (doc. “Inta Industria Textil Argentina S.A. s/ apelación”, Fallos 303:1812 y su cita), sobre todo cuando cualquier limitación constitucional que se pretendiese ignorar bajo el ropaje de nomen iuris sería inconstitucional (Fallos 329:3680)” y que “la indebida exclusión de conceptos que se encuentran comprendidos dentro de la noción de salario que brindan tanto las normas internacionales ratificadas por la República Argentina, como la propia legislación nacional, afecta el principio de retribución justa” (voto de los Dres. Highton de Nolasco, Fayt y Argibay, considerando 11). Asimismo, surge de los fallos señalados que el concepto de remuneración debe ser interpretado a la luz de lo previsto en el art. 103 de la LCT, coincidente con la definición que de ese instituto trae el Convenio n° 95 de la OIT.

“Analizadas, entonces, las previsiones convencionales cuestionadas a la luz de la jurisprudencia de la Corte Suprema de Justicia de la Nación, no cabe sino concluir, en coincidencia con la a quo, que el bono de paz social y normal desarrollo de las operaciones, cuya vigencia prorroga el art. 14 bis del CCT 536/8, como las viandas compensables en dinero que refiere el art. 34 del mismo convenio, el beneficio del art. 34 bis, la asignación por alimento/vianda – refrigerio del art. 60 y la vianda del art. 80, todos del convenio citado, constituyen una ganancia para el trabajador que reconoce como exclusiva fuente el contrato de trabajo y la prestación laboral del trabajador, por lo que su naturaleza es remunerativa, de acuerdo con el art. 103 de la LCT”.

En autos, y de acuerdo con lo manifestado en la resolución del Ministerio de Trabajo de la Nación (fs. 34) el concepto denominado “vianda ayuda alimentaria” tiene igual tratamiento que el brindado para los vales de producto de compra de canasta familiar, por lo que no se advierte que las sumas que percibía el actor en tal concepto deban ser excluidas de la base de cálculo de la indemnización del art. 245 de la LCT.

En lo que refiere a la gratificación por compromiso, la perito contadora ha informado que fue percibida anualmente por el trabajador, en el mes de marzo de cada año, por el período 2007-2010 (fs. 209).

Sobre este tipo de remuneración (gratificaciones no percibidas mensualmente aunque si con periodicidad) y su inclusión en la base de cálculo de la indemnización por antigüedad, la jurisprudencia no es pacífica.

La Sala VII de la CNAT (autos “Bustamante c/ Jumbo Retail Argentina S.A. “, 18/3/2016, LL 2016-C, pág. 248) ha decidido que las sumas abonadas por gratificación en forma trimestral deben integrar proporcionalmente la base salarial a los efectos de calcular la indemnización por despido, pues con la mecánica de pago de ese adicional se generó una ventaja económica para el empleador en detrimento del subordinado, en miras a una eventual exclusión de esas sumas en el cómputo del mejor salario a los fines de la indemnización.

En igual sentido pero con distinto fundamento, la Sala IX de la CNAT (autos “Insua c/ Jumbo Retail Argentina S.A.”, 29/11/2013, LL AR/JUR/89968/2013) resolvió la inclusión de la gratificación trimestral y de la gratificación anual en la base de cálculo de la indemnización del art. 245 de la LCT. En este caso el fundamento fue que no se expusieron razones objetivas que justificaran dicha modalidad de pago.

Por su parte la Sala III de la CNAT (autos “Centurión c/ SMG Cía. Argentina de Seguros S.A.”, 28/2/2013, LL AR/JUR/4799/2013) también se inclinó por la inclusión de las gratificaciones que percibía el trabajador en la base de cálculo de la indemnización ya que dichas gratificaciones se otorgaban en base a la perfomance de la persona, del equipo de trabajo y del resultado económico de la empresa sin brindar pautas, por lo que no caben dudas de su naturaleza remunerativa.

Con criterio diferente la Sala VIII de la CNAT (autos “Martínez c/ Jumbo Retail Argentina S.A.”, 29/7/2013, LL AR/JUR/51592/2013) sostuvo la no inclusión de la gratificación en la base de cálculo de la indemnización del art. 245 de la LCT por entender que no era remuneratoria.

La Sala II de la CNAT (autos “Basmadjian c/ Pepsico de Argentina S.R.L.”, 28/8/2014, DT 2015, pág. 93) tampoco incluyó el bonus anual en la base de cálculo en cuestión, pero por considerar que no se trata de una retribución con frecuencia de pago mensual, ni un supuesto de diferimiento fraudulento. Ninguna de las partes señala cuál era la base de procedencia del pago de la gratificación por compromiso.

El testigo Hernán Arroyo (acta de fs. 85/86) explica que la gratificación por compromiso consistía en que la empresa, a principio de año, definía, de acuerdo con la línea gerencial, una serie de acciones a cumplir por cada uno de los empleados y había tiempo desde enero a diciembre para cumplir con esos objetivos, y si el empleado los cumplía antes del 30 de octubre o de noviembre se incrementaba el premio. Asimismo señala el testigo que hubieron años en los que él no cobró esta gratificación, aunque lo achaca a la metodología poco clara de la empresa. En tanto que el testigo Pedro Bruveris (acta de fs. 158/159) señala que el rubro gestión por compromiso se lo pagaban prácticamente a todos los empleados anualmente, y afirma que es uno de los métodos de la demandada para evaluar al personal.

Las gratificaciones cuando reúnen los requisitos de normalidad y habitualidad – como en autos- tienen carácter remunerativo (cfr. Fernández Madrid, Juan Carlos – Fernández Madrid, Diego, “Injurias, indemnizaciones y multas laborales”, Ed. L. L., 2011, pág. 512/513).

Sin embargo, no basta esta sola característica para determinar favorablemente su incorporación a la base de cálculo de la indemnización por despido, sino que también se debe devengar mensualmente, y es este extremo el que se encuentra ausente en autos.

Conforme lo dicho por los testigos, el cobro de la gratificación gestión por compromiso responde al cumplimiento de objetivos previamente establecidos por la empleadora, y a una evaluación de ésta, de lo que se sigue que no constituye una remuneración que el trabajador va ganando mensualmente, más allá de que su pago se concrete una vez al año. Por el contrario, aparece como una remuneración que es producto de una evaluación que se realiza en un determinado momento, en el cual se establece si el trabajador va a percibir el premio o no.

Más aún, el trabajador tiene todo el año calendario para cumplir con los objetivos, por lo que no resulta necesaria la existencia de cumplimientos mensuales, sin perjuicio del incremento de la gratificación por haber alcanzado los objetivos fijados al llegar los meses de octubre o noviembre. Por ende, no siendo una remuneración que en este caso concreto se devengue mensualmente, no corresponde su inclusión en la base de cálculo de la indemnización del art. 245 de la LCT.

Por otra parte, la actora no ha invocado que exista intención de fraude a la ley en la modalidad de pago de la gratificación implementada por la demandada.

De lo dicho se sigue que la mejor remuneración mensual, normal y habitual que he de tomar en cuenta para la liquidación de la indemnización del art. 245 de la LCT debida al actor es $ 15.841,85.

Cabe señalar que me aparto aquí de lo establecido por la perito contadora, ya que ella ha computado el mes de marzo de 2009 como mejor remuneración mensual, normal y habitual, incluyendo el pago de la gratificación anual, lo que resulta improcedente, ya que aún cuando se incluyera dicha gratificación en la base de cálculo -lo que en autos no corresponde conforme ya se ha explicado- ello debe ser proporcional y no por la totalidad del pago anual.

Toda vez que la demandada no ha opuesto como defensa que la remuneración del trabajador supere el tope previsto por el art. 245 de la LCT, y no habiéndose acompañado documentación de la cual surja el monto del tope antedicho, he de entender que aquella remuneración no excede el tope referido.

Luego, atendiendo a la antigüedad del trabajador (29 años), le corresponde al actor en concepto de indemnización por antigüedad la suma de $ 459.413,65.

V. Pretende también la parte actora la aplicación de la multa prevista por el art. 1 de la Ley 25323.

El pago de rubros no remunerativos -en este caso con la homologación del Ministerio de Trabajo-, y más allá que se los incluya en la base de cálculo de la indemnización del art. 245 de la LCT, no importa que la relación laboral se encuentre incorrectamente registrada, por lo que no resulta procedente el agravamiento indemnizatorio del art. 1 de la Ley 25323.

Respecto de la multa del art. 2 de la Ley 25323, toda vez que el trabajador intimó fehacientemente el pago de los rubros derivados del despido incausado (telegrama obrero de fs. 2, cuya constancia de recepción se encuentra a fs. 92), y tuvo que acudir a sede judicial para satisfacer su crédito, el agravamiento resulta procedente por la suma de $ 247.632,10.

VI. Se agravia la actora por el rechazo de su pretensión de que se le devuelva la suma de $ 42.580,43, que le fuera retenida en concepto de impuesto a las ganancias de la gratificación por cese que se le abonara oportunamente.

La jueza de grado no ha hecho lugar a esta pretensión con fundamento en que la demandada es agente de retención y no de percepción, y en ello asiste razón a la a quo.

De ningún modo podría resolverse una eventual devolución de la suma retenida en concepto de impuesto a las ganancias sin haberle dado participación a la AFIP, que es el organismo que ha percibido el importe dinerario descontado de la gratificación abonada al actor.

Cabe señalar que si bien la jurisprudencia equipara la gratificación por cese de la relación laboral con la indemnización por antigüedad a los fines de aplicar la exención prevista en el art. 20 inc. i) de la Ley de Impuesto a las Ganancias, siempre que ha ordenado la devolución de lo indebidamente percibido ha sido con la participación en el proceso de la AFIP (véase a título de ejemplo el fallo de la CNAT, Sala VI, “Argentini c/ Gtech Foreign Holdins Corporation”, 21/8/2014, DT 2015, pág. 309).

VII. Sin perjuicio de las opiniones encontradas en doctrina y jurisprudencia respecto de la procedencia de descontar la suma abonada en concepto de gratificación por cese en supuestos como el de autos, el demandante ha detraído dicha suma del monto de su reclamo (fs. 24 vta.), por lo que corresponde restar del importe total debido al trabajador lo percibido oportunamente en tal concepto ($ 367.875,94).

Por ende, la demanda progresa por la suma total de $ 377.457,57. Esta suma devengará intereses desde la fecha de la mora (17 de marzo de 2010) y hasta su efectivo pago, los que se liquidarán de acuerdo con la tasa activa del Banco Provincia del Neuquén.

VIII. Si bien la actora no ha fundado su agravio respecto de la imposición de las costas procesales, por lo que el mismo deviene desierto, en atención al resultado de la apelación y conforme lo dispone el art. 279 del CPCyC corresponde modificar la condena en costas resuelta en la primera instancia.

IX. En mérito a lo antedicho, propongo al Acuerdo hacer lugar parcialmente al recurso de apelación de la parte actora y revocar el decisorio apelado. Recomponiendo el litigio, se hace lugar parcialmente a la demanda, declarando la nulidad del acuerdo rescisorio celebrado entre las partes y condenando a la demandada a pagar al actor, dentro de los diez días de quedar firme la presente, la suma de $ 377.457,57 con más sus intereses, conforme lo establecido en el considerando pertinente.

Las costas por la actuación en ambas instancias, teniendo en cuenta el resultado obtenido (arts. 17, Ley 921 y 71, CPCyC) se imponen en un 80% a la parte demandada y en un 20 % a la parte actora.

Los honorarios profesionales por la actuación en la primera instancia se regulan en 11,2 % de la base regulatoria (que incluye capital más intereses, art. 20 de la Ley 1594) para cada uno de los letrados apoderados de la parte actora, Dres… y…; 5,6 % de la base regulatoria para cada uno de los letrados patrocinantes de la parte demandada, Dres… y…, y 4,48 % de la base regulatoria para el apoderado de esta última parte, Dr…, todo de acuerdo con lo establecido en los arts. 6, 7, 10 y 11 de la Ley 1594.

La retribución de la perito contadora…, atendiendo a la labor cumplida y a la proporción que debe guardar con los emolumentos de los abogados de las partes, quienes actúan a lo largo de todo el proceso, se fija en el 3 % de la base regulatoria.

Los honorarios por la actuación ante la Alzada del Dr… se establecen en el 30 % de la suma que, por igual concepto, se determine a la totalidad de los letrados de la parte actora por su actuación en la instancia de grado, en tanto que los emolumentos del Dr… se fijan en el 30 % de la suma que, por igual concepto, se determine para la totalidad de los abogados patrocinantes de la parte demandada por su actuación en primera instancia, y los del Dr. …, en el 30 % de la suma que resulte, por igual concepto, por su actuación en la instancia de grado, conforme lo dispuesto en el art. 15 de la ley arancelaria.

El Dr. Fernando GHISINI dijo:

Voy a disentir respetuosamente con el voto de la Dra. Patricia Clerici en relación a que, la Sala III que integro ha declarado en numerosas oportunidades -entre otras en la causa: “CARRASCO JORGE HUMBERTO CONTRA TEXEY S.R.L. SOBRE DESPIDO POR OTRAS CAUSALES”, (Expte. Nº 420662/2010), que el cálculo de la indemnización prevista en el art. 245 de la Ley de Contrato de Trabajo, debe realizarse a partir de la mejor remuneración normal, mensual y habitual; y como el Sueldo Anual Complementario es una prestación semestral, no forma parte de aquel cálculo aunque su pago sea normal y habitual.

Así, en el antecedente citado, hemos sostenido que: “En relación a la apelación subsidiaria, diré que ya me he expedido, apoyando la posición del plenario Nº 322 de la Cámara Nacional de Apelaciones del Trabajo en: “TULOSAI, ALBERTO P. c/ BANCO CENTRAL DE LA REPUBLICA ARGENTINA s/ LEY 25.561” (19/11/2009), in re “MOLINA ITALO JAVIER CONTRA PRIDE INTERNATIONAL S.R.L. S/DESPIDO POR OTRAS CAUSALES”, (Expte. Nº 352439/7), sent. del 27 de diciembre de 2012, a cuyos fundamentos me remito por razones de brevedad. Considero que es el criterio más actualizado y comprensivo del texto legal vigente del art. 245 de la LCT, especialmente, en cuanto al recaudo de que el salario sea mensual, lo que descarta otro tipo de percepción, no habiendo la reforma N° 25.877 modificado tal módulo, no coincidiendo con el criterio del magistrado de origen”.

Por lo tanto, tomando como parámetro el voto anterior (v. fs. 8 la mejor remuneración mensual, normal y habitual devengada), con la salvedad de la no inclusión del SAC para el cálculo de la indemnización por antigüedad (art. 245 LCT), la misma arroja una suma de $ 424.074,25 ($ 14.623,25 x 29), y no el importe de $ 15.841,85 como propone mi colega preopinante.

En virtud de lo precedentemente expuesto, también se modificará la cifra asignada en el voto anterior en concepto de multa del art. 2 de la Ley 25323, la que asciende a la suma de $ 231.181 (462.362 dividido 2).

Consecuentemente, a la suma de $ 693.543,01 ($ 424.074,25 + $ 231.181 + $ 29.246,50 del preaviso + $ 2.437,21 SAC + $ 6.604,05 14 días de haberes integración mes de despido) se le debe restar lo percibido oportunamente por el demandante ($ 367.875,94) y por tal motivo la demanda deberá prosperar a mi criterio por $ 325.667,07, con más los intereses establecidos en el voto que me precede.

Existiendo disidencia en los votos emitidos precedentemente, se integra Sala con el Dr. Marcelo J. MEDORI, quien manifiesta:

Por compartir los fundamentos vertidos, adhiero al voto del Dr. Fernando GHISINI.

Por ello, esta Sala II

RESUELVE:

I. Revocar la sentencia de fs. 243/250, y recomponiendo el litigio, hacer lugar parcialmente a la demanda, declarando la nulidad del acuerdo rescisorio celebrado entre las partes y condenando a la parte demandada a pagar al actor, dentro de los diez días de quedar firme la presente, la suma de $ 325.667,07, con más sus intereses, conforme lo establecido en el considerando pertinente.

II. Imponer las costas por la actuación en ambas instancias, teniendo en cuenta el resultado obtenido (arts. 17, Ley 921 y 71, CPCyC), en un 80 % a la parte demandada y en un 20 % a la parte actora.

III. Regular los honorarios profesionales por la actuación en la primera instancia en 11,2 % de la base regulatoria (que incluye capital más intereses, art. 20 de la Ley 1594) para cada uno de los letrados apoderados de la parte actora, Dres… y…; 5,6 % de la base regulatoria para cada uno de los letrados patrocinantes de la parte demandada, Dres… y…, y 4,48 % de la base regulatoria para el apoderado de esta última parte, Dr…, todo de acuerdo con lo establecido en los arts. 6, 7, 10 y 11 de la Ley 1594.

IV. Fijar los honorarios de la perito contadora…, atendiendo a la labor cumplida y a la proporción que debe guardar con los emolumentos de los abogados de las partes, en el 3 % de la base regulatoria.

V. Establecer los honorarios por la actuación ante la Alzada del Dr… en el 30 % de la suma que, por igual concepto, se determine a la totalidad de los letrados de la parte actora por su actuación en la instancia de grado, en tanto que los emolumentos del Dr… se fijan en el 30 % de la suma que, por igual concepto, se determine para la totalidad de los abogados patrocinantes de la parte demandada por su actuación en primera instancia, y los del Dr…, en el 30 % de la suma que resulte, por igual concepto, por su actuación en la instancia de grado, conforme lo dispuesto en el art. 15 de la ley arancelaria.

VI. Regístrese, notifíquese electrónicamente y, en su oportunidad, vuelvan los autos al Juzgado de origen.

DRA. PATRICIA CLERICI – DR. FERNANDO GHISINI – DR. MARCELO MEDORI.

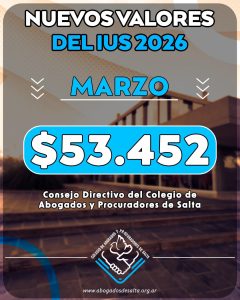

COMUNICADO OFICIAL

El Colegio de Abogados y Procuradores de la Provincia de Salta informa a todos los matriculados que ningún representante de esta institución se encuentra realizando llamadas telefónicas, enviando mensajes o contactándose por ningún medio solicitando información personal, datos bancarios o cualquier tipo de gestión. Se ha tomado conocimiento de intentos de contacto que no provienen